「収入はそこそこ。でもなぜかお金が貯まらない…」

そんな悩み、ありませんか?

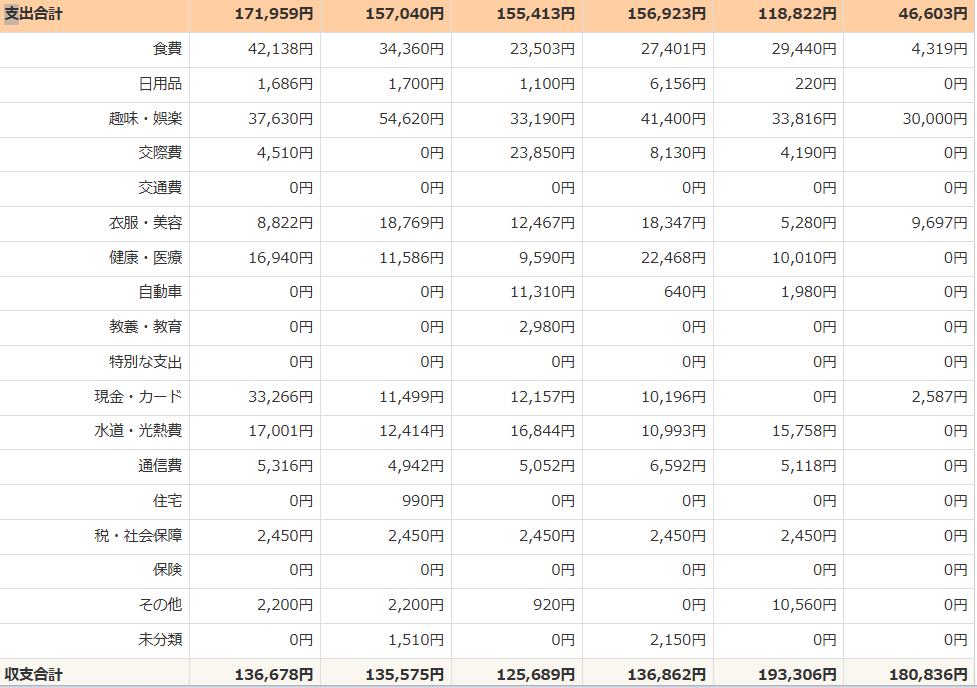

我が家は長いこと、生活費を「月17万円」で管理しています。

みんなのマネ活様サイトによると、17万円のくらしは「月収20万円~22万円程度、年収だと約240万円~260万円程度」圏内の生活水準らしいですが、我が家はこれで充分。

- 節約もいいけど、レジャーも娯楽も楽しみたい

- ストレスなく節約する方法を知りたい

- 支出が多く貯蓄や投資にまで手が回らず困っている

そんなあなたにおすすめの記事になります。

生活費を月17万円にした理由とその背景

月15万円の挑戦→即挫折

転勤をきっかけに、家賃補助つきで8万円→2万円と大幅にダウン。

固定費が下がったタイミングで、なぜか22万→15万円という無謀な節約に挑戦しましたが、すぐに挫折(当たり前)。

いくらなんでもそれはムリだったか…と気を取り直し、この金額にしました。

日常は質素に、たまの旅はしっかり楽しみたい

我が家は、趣味も考え方もまったく違う夫婦。

テレビ番組すら一緒に観ないし、買い物も別行動。

でも、唯一ピタッと重なるのが「旅が好き」ってとこだけなんです。

「行きたい場所があるのに、旅費がないから諦める」のは嫌で。

普段は質素に過ごし、数ヶ月に一度、ふらっと旅に出る。

そんな生活を続けるためには、この金額がちょうどいいバランスなんです。

収入内訳とマネ活平均との比較

ここでは、さきほどご紹介した『みんなのマネ活サイト』の平均的バランス型の場合の数値と、我が家の収支を比較してみましょう。

| 項目 | 平均的バランス型 | 我が家 | 差額(±) |

|---|---|---|---|

| 家賃 | 50,000円 | 21,000円 | △29,000円 |

| 食費 | 40,000円 | 35,000円 | △5,000円 |

| 水道・光熱費 | 12,000円 | 15,000~17,000円 | ▲3,000〜5,000円 |

| 交通・通信費 | 21,000円 | 15,000円 | △6,000円 |

| 交際費 | 15,000円 | 10,000円 | △5,000円 |

| 日用品など | 10,000円 | ※小遣い制(項目別記載なし) | — |

| 貯蓄・予備費 | 21,000円 | 130,000円(投資信託10万+旅行積立3万) | +109,000円 |

平均的な支出と比べて、我が家の生活費は毎月約4万円も低コスト。

この浮いたお金がそのまま「投資と旅行資金」になっています。

🧮差額まとめ

- 支出(生活費)だけの比較

→ マネ活:138,000円(貯蓄除く)

→ 我が家:97,000円(同上) - 貯蓄・予備費の通り、旅行積立30,000+投資信託10万円を合わせると、我が家の固定費は合計227,000円になります。

📊ざっくり月間差額おさらい

- 支出トータルの節約分:

- 家賃・食費・交通通信・交際費などの差額合計

→ △45,000〜47,000円の節約✨

- 家賃・食費・交通通信・交際費などの差額合計

- 貯蓄・投資の強さ:

- 一般:21,000円

- 我が家:130,000円

→ +109,000円の超・堅実投資体質!

夫婦のこづかい制と毎月の固定支出

| 項目 | 金額 | 備考 |

|---|---|---|

| 夫のお小遣い | 30,000円 | 美容室・被服費・交際費を含む |

| 妻のお小遣い | 20,000円 | 同上 |

| タイムズカー+ガソリン代 | 10,000円 | 月額+燃料代を想定 |

| 予備費(娯楽・臨時支出など) | 15,000円 | 現金保管、突発出費に対応 |

| 合計 | 75,000円 | — |

続いては、お小遣いです。

ポイントは、『美容室・被服費・交際費を含まれている』こと。

結婚当初はこづかいと別に、美容費などの費目は別に計上していましたが、一本化したほうが予算オーバーしにくいとわかり、自己管理することにしました。

急な支出は相談しますが、基本はこの中で完結するようにしています。タイムズカーや予備費もあらかじめ確保しておくことで、資金については常に余裕を持っよう心がけています。

大きな固定費を手放し、お金の自由度を上げよう

車の維持費、生命保険、住宅ローンなど、“持っているだけでかかるお金”を見直すほど、くらしの自由度は上がり続けます。

「生活費が足りない」と悩んでいるなら、まずは毎月のランニングコスト(車→保険→住宅費)の順で見直すのがおすすめ。数年かけて一つずつ手放していくと、無理なく達成できます。

我が家の場合、『車なし・賃貸・生命保険なし・借金なし』というスタイル。

実家への帰省などの特別なイベントがない限り、月17万円のシンプル家計でほぼ収まります。

シンプル家計の極意『この予算でやりくりする』と決めること。節約ではなく、余裕をもって生きる手段。

30万円の収入があると「このくらいもらえるなら、車も住宅ローンも大丈夫!」と、固定費をどんどん増やすご家庭を見ると、(チャレンジャーだなぁ)と見てしまいます(笑)。

私は、自営業だった父が突然働けなくなり、学生時代は経済的に本当に厳しい状況を経験したので、

「暮らしの余裕」をつねに大切にしたいです。

結果的に支出は抑えられていますが、切り詰めているわけではありません。

「費用対効果」を見極め、楽しみに最大限お金を振り分けるための、ひとつの手段です。

あなたも、ムリなくお金を整えて、「好きなことに思い切り使える」暮らし、始めてみませんか?

コメント